如何选择适合自己的信贷产品?

面对市场上琳琅满目的贷款选择,从利率不到3%的政策性贷款到最高额度300万的经营贷,不同产品的差异如同为不同场景设计的专业工具。

“随借随还,最高额度300万,年利率低至3.85%起”——这是网商银行旗下网商贷对小微企业主和个体经营者的承诺。

截至报告期末,网商银行的“大山雀”卫星遥感风控系统已覆盖全国31个省份,识别超过16种农产品,累计服务超过181万种植户。而他们的“大雁”供应链金融系统则为产业链上下游的小微企业提供信用贷款,曾为“杭州六小龙”上下游的200多家科技创新型小微企业提供贷款支持。

01 产品差异

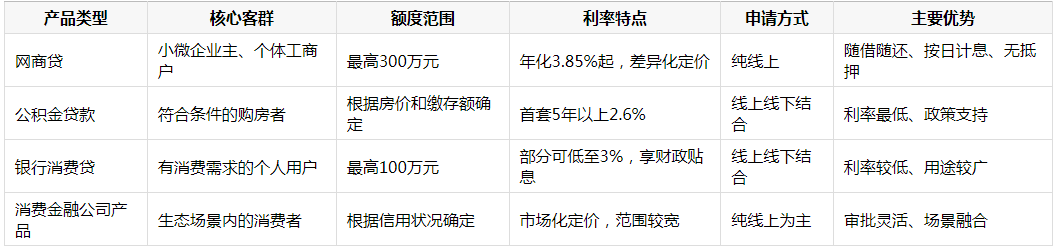

信贷市场产品多样,各有侧重。主流信贷产品大致可分为四类,每类产品都有其独特的定位和服务群体。

首先是政策性贷款,以公积金贷款为代表,利率优势明显。自2026年1月1日起,首套房5年以上公积金贷款利率已降至2.6%。

其次是银行经营性贷款,如网商贷,专门为小微企业和个体工商户设计,最高额度可达300万,年化利率3.85%起,纯线上申请,最快几分钟到账。

第三类是银行消费贷款,主要面向个人消费需求。自2025年9月1日起,符合条件的消费贷款可享受财政贴息,借款人实际承担利率有望降至“2字头”。

最后是消费金融公司产品,如蚂蚁消费金融、招联消费金融等机构提供的服务。2024年,蚂蚁消费金融的资产总额达到3137.51亿元,营业收入152.13亿元。

02 网商贷详解

网商贷是网商银行推出的纯线上经营性贷款产品,作为全国首批民营银行之一,网商银行持有正规银行牌照。

这款产品的年化利率范围在3.5%至18%之间,具体利率根据用户信用状况、经营情况等因素差异化核定。对于首次借款用户,还可享受4.8%的优惠利率。

申请条件相对灵活:申请人需要本人实名支付宝账号,年龄在18至65周岁之间,且无不良信用记录或欠款记录。企业客户则需工商注册时间满6个月。

在技术应用上,网商贷创新性地使用“大山雀”卫星遥感风控系统,通过卫星图像识别农户的作物种植面积、类型与长势,并以此作为授信参考。

03 产品比较

面对多元的信贷市场,除了网商贷这类经营性贷款外,消费者还可根据自身需求考虑其他类型产品。

公积金贷款在利率方面优势突出,但限制条件明确,主要用于购房。对符合条件的购房者而言,这是成本最低的融资方式。

银行消费贷如工商银行“融e借”,最高额度100万元,年化利率可低至3%。这类产品适合有大额消费需求的个人用户。

头部消费金融公司如蚂蚁消费金融、招联消费金融等,2024年均有超百亿营收。这类机构通常依托生态场景,审批流程较为灵活。

下表汇总了这几类主要信贷产品的核心特点:

04 选择策略

了解不同信贷产品特点后,如何做出明智选择?首先需要明确自身需求类型和资金用途。

如果你是小微企业主或个体工商户,网商贷可能是更合适的选择。它提供最高300万的额度,且按日计息,可随时提前还款。这种灵活性特别适合经营资金周转。

对于购房者,公积金贷款无疑是首选。当前首套房5年以上利率仅为2.6%,这是任何商业贷款难以比拟的成本优势。

有大额消费需求的个人可以考虑银行消费贷,特别是当前可享受财政贴息的背景下,实际利率可能进一步降低。消费者在申请时要注意,必须是实际用于消费的贷款才能享受贴息政策。

不论选择哪种产品,都应注意保持良好信用记录。网商贷明确要求申请人无不良信用记录或欠款记录,而按时还款也有助于积累良好的个人与企业信用记录。

选择贷款产品时,一位杭州的电商卖家通过网商贷获得了50万额度,用于“双十一”备货;而一对年轻夫妇则通过公积金贷款以2.6%的利率购买了首套住房。

如何选择适合自己的信贷产品? 答案不在产品本身,而在于你的资金需求、还款能力和信用状况是否与产品特性相匹配。对于创业者,网商贷提供的300万额度和按日计息可能是最优解;对于购房者,2.6%的公积金贷款利率无可替代。

无论选择哪条路径,保持良好信用记录永远是获得优质信贷服务的基石。当贷款到账的瞬间,资金压力得以缓解,而理智选择带来的长期财务健康,才是金融工具赋予我们的真正价值。