单票涨价仍止不住颓势?韵达股份10月业务量和收入双降!三季报净利润近腰斩

创始人

2025-11-20 11:40:18

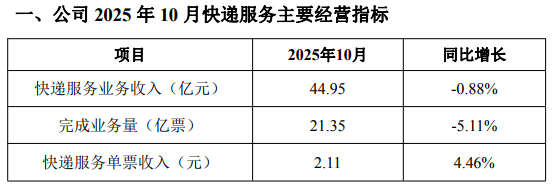

11月19日晚, 韵达股份 (002120.SZ)发布2025年10月快递服务主要经营指标快报显示,尽管快递服务单票收入同比提升4.46%至2.11元,但是公司当月快递服务业务收入44.95亿元,同比下降0.88%;完成业务量21.35亿票,同比下降5.11%。

韵达股份表示,上述数据未经审计,可能会与定期报告数据存在差异,仅供投资者阶段性参考,相关数据以公司定期报告为准,请投资者注意风险。

今年8月以来,快递行业积极部署“反内卷”相关举措,为响应政策号召,多家快递企业进行前端揽件价格的调整。

单票收入的逆势增长,本应是快递企业“反内卷”背景下盈利改善的信号,但韵达股份的财务数据却呈现出截然相反的态势。

2025年三季报显示,今年前三季度,韵达股份实现营业收入374.93亿元,同比增长5.59%;归属母公司股东的净利润为7.3亿元,同比大幅下滑48.15%;扣非归母净利润6.55亿元,同比下滑44.15%。报告期内,公司经营活动产生的现金流量净额为16.67亿元,同比下降48%。其中,韵达股份第三季度实现收入126.6亿元,增长3.29%;净利润2.01亿元,下降45.21%。

值得注意的是,相较于申通、圆通快递上市公司今年第三季度净利明显提升,韵达股份则相对落后。细看第三季度财务报告不难发现,每股收益仅韵达股份出现下降趋势,同比降低45.2%,申通、圆通分别同比上升41.1%、11.5%。

华泰证券认为,韵达股份第三季度营收和归母净利润低于预期,主因在于7月价格竞争激烈及网络规划与分拨经营调整对盈利有拖累,且8月~9月涨价兑现到业绩端需要时间。

来源:读创财经

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

不是空调开不起,而是冬瓜更有性...

图片为AI生成 出品|搜狐科技 作者|周锦童 不是空调开不起,而是抱着冬瓜降温更有性价比! 最近,网...

国人吃盐全球第一 这些南方省比...

少糖少油,已经成了中国人的饮食的“政治正确”:奶茶要点三分糖,汽水要0糖0脂0卡,就连甜品的最高评加...

周星驰《功夫女足》首日预售81...

搜狐娱乐讯 (哈麦/文)7月6日,周星驰导演,张小斐、迪丽热巴、张艺兴、刘嘉玲等主演的《功夫女足》定...

原创 菲...

近期,马科斯政府正面临严峻的内部挑战。随之而来的是一桩关于莎拉的弹劾案,指控其滥用职权、财产来源可疑...

原创 澳...

近期,澳大利亚总理阿尔巴尼斯在一档节目中调侃日本首相高市早苗,引发舆论轩然大波。节目中,阿尔巴尼斯被...

原创 3...

从技术指标角度来看,A股周五反包的长阴线很吓人,但都没有跌破新低,如果下周三大估值能收复60日均线,...

美媒爆:美国前司法部长邦迪被特...

【环球网报道】据美国福克斯新闻网、美国Axios新闻网当地时间5月26日援引消息爆料,美国前司法部长...

北京今天中雨转暴雨局地大暴雨 ...

北京今天(7月11日)雨势较强,有中雨转暴雨,局地大暴雨,暴雨橙色预警信号生效中,需防范降雨可能引发...

原创 特...

霍尔木兹海峡无疑是一道牵动全球神经的水道,其旁边沙漠炙烤着的不仅是气温,还有那暗流涌动的石油利益。约...

印度新西兰建立“战略伙伴关系”

参考消息网7月11日报道据路透社7月11日报道,印度总理纳伦德拉·莫迪与新西兰总理克里斯托弗·拉克森...