「拯救」信用卡,银行开始妥协了

文|柒财经

关于信用卡,银行又有了新动向。

近日,光大银行宣布了信用卡透支利率收取新标准,由“日利率0.035%-0.05%”调整为“日利率0%-0.05%”,于9月29日起正式生效。

这意味着,信誉良好、用卡记录优秀用户有望享受0%的信用卡透支利率。不过,在9月28日的最新公告中,光大银行删除了对应的下限利率,将表述修改为“日利率最高0.05%”。

▲图源:光大银行官网

事实上,有此“善举”的并非光大银行一家。经柒财经查询,涵盖国有六大行,招商银行、中信银行、浦发银行、平安银行、兴业银行等股份行,已有多位成员将信用卡透支利息从此前一口价的“日利率0.05%”调整为区间浮动的“日利率0.035%-0.05%”,最终执行标准以账单为准。

01银行终于妥协了

作为掌握话语权的强势甲方,银行长期在金融市场说一不二,“雷打不动”地坚守信用卡透支日利率0.05%的收费标准,也因此被用户广泛“诟病”。

曾因紧急医疗遭遇而不得不透支信用卡的王先生告诉柒财经:“在本来就急需用钱的特殊时刻,银行却依然收取万五的‘罚息’,这让人在财务和心理上都感觉雪上加霜,非常不近人情。”

另有业内人士算了一笔账:日利率0.05%换算成年化利率超过18%,已接近司法保护的上限。他认为:“该定价完全体现了银行的主导地位,它更像一种惩戒手段,而非真正服务大众、降低融资成本的普惠金融产品。”

然而,银行这一强大的路径依赖和刚性条款,却在当下说变就变。又是为什么?

一来,在“花呗”“借呗”“白条”等诸多信贷产品的挤压下,信用卡风光渐逝,细分赛道早已步入下行周期。

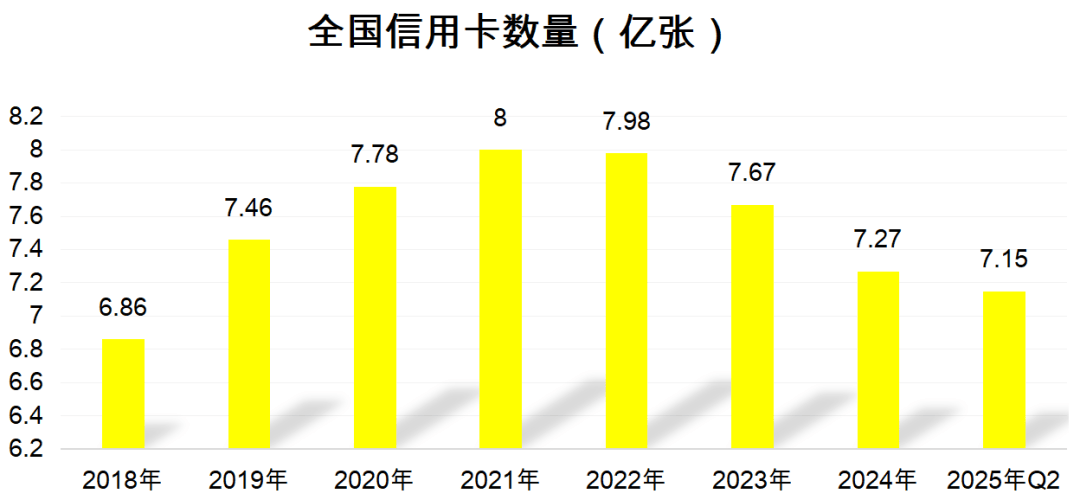

根据央行公布的《支付体系运行总体情况》,截至2025年第二季度末,我国信用卡和借贷合一卡共计7.15亿张,较2024年末减少约1200万张,降幅达1.65%;较2023年末减少约5200万张,降幅达6.78%。

这已经是信用卡总量萎缩的第四个年头,2021年、2022年和2023年,该数字分别为8亿张、7.98亿张、7.67亿张。

▲数据来源:央行官网

该背景下,银行若还固守己见,不能跳出旧的思维定式,多少有点不识时务了,也会迫使更多用户另谋出路,从而投入“花呗”“借呗”“白条”等的怀抱。

二来,随着宏观经济深度调整,LPR持续向下,近几年消费贷,经营贷,房贷利率均大幅下调,基本都跌到3%左右,且“内卷”博弈日趋激烈。

面对行业的整体转向,如果银行还“一意孤行”,死守信用卡透支日利率0.05%,在巨大的利差诱惑下,只会使其在价格上毫无优势,必然导致用户流失,更有可能滋生非法套利行为。

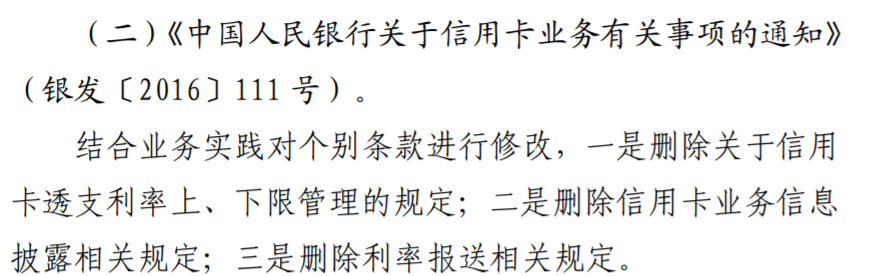

三来,政策端倒逼银行做出改变。

今年8月底,央行就《修改〈电子支付指引(第一号)〉等4件规范性文件》向社会公开征求意见,核心内容包括拟取消信用卡透支利率的上限和下限管理。

上峰已指路,下当速行之。“利率市场化等目标内化于定价体系中,要求银行通过差异化定价不断提升市场竞争力。”一位股份行副行长在2025年中期业绩会上说道。

▲图源:央行官网文件

而据柒财经了解,早在2020年,政策端就已为信用卡透支利率标准“松绑”。当年年末,央行发布《关于推进信用卡透支利率市场化改革的通知》就明确,自2021年起,信用卡透支利率由发卡机构与持卡人自主协商确定,取消信用卡透支利率上限和下限管理。

可彼时监管的提醒,似乎并未得到银行及时响应。大家还沉浸在昨日独角戏的荣光里,对台下观众诉求视而不见,也最终遭致用脚投票。

好在,虽晚犹至,金融市场的执棋者总算落下变招。但结合上述原因,银行的此番“觉醒”,亦或“妥协”,与其说是主动求变,更像是内焦外困里的无奈之举。

02“拯救”信用卡,银行在行动

聚焦信用卡发不动也刷不动的困局,银行正在积极开展自救,除了调整透支利率,让用户感受到“诚意”,亦凭借精细化运营,尝试撬动不同群体的用卡意愿,激活刷卡潜力。

例如,某国有大行在财报中提及,针对存量客户,信用卡发挥总部集约化经营优势,联合主要线上平台开展促活跃、促消费精准营销活动,营销效率显著提升。

另有股份行信用卡分中心副总经理表示,要优化客群结构,一方面要有节奏地逐步清退高风险客户,减少坏账隐患;另一方面需有条件地筛选中风险客户里资信条件较好的群体,通过定向服务拉升这部分客群的交易活跃度,进而实现业务质量与规模的平衡。

据柒财经观察,目前,围绕信用卡业务,银行普遍采取以下措施:

借助数智化工具,对海量客群信息进行自动化采集、分析与挖掘,并经过算法和AI处理生成数千个客户标签,然后从属性(年龄、职业、收入)、权益(额度、期限、积分、年费)、行为(频次、偏好、场所)等维度入手,构建起360度立体画像,杜绝“千人一面”。

同时,基于客户生命周期旅程,结合更细化的客群分层,锚定对客渠道的数百个触点时机,在恰当时机和场所为其提供“想其所想”的差异化服务。

举例来说,近两年绝大多数银行都推出特定场景的主题卡,旨在让卡片功能与用户的日常生活需求深度契合,比如主打低额度、学费分期的校园卡;覆盖加油优惠、道路救援、驾车保障的车主卡;购买景区门票有折扣、酒店预订返利的文旅卡,倡导减碳净零、绿色出行的低碳卡等。

▲图源:招商银行官网

此外,不少银行均与商家(品牌)达成合作,双向奔赴的嵌入式服务逐渐流行开来,类似在客户使用信用卡点外卖时,实时推送“再来一单满30减5”或“明天再领50减12”券;当客户用卡购买冰洗空时,同步推荐“家电分期0手续费”服务,拔高单客价值。

不过,从数据来看,银行这一系列举动尚未起到“药效”。天眼查显示,2025年上半年,行业整体信用卡交易额仍处在下行通道,个别玩家的跌幅甚至达到双位数,多家银行关停信用卡分中心。

03结语

后知后觉的利率调整,揭开了信用卡从“神坛”走入“凡间”的序幕。

银行的“妥协”虽值得肯定,但更应被视为一个起点。若只是迫于压力的权宜之计,而非从本质上革新自我意识,重塑服务理念,那么,所谓的“自救”恐难触及根本。

放下身段,真诚服务,才是信用卡业务重获生机、破局困境的正解。