首次破33万亿元! 银行理财市场出现爆发式增长|LIN眼相看

随着银行存款利率进入“1时代”,银行理财市场呈爆发式增长。据普益标准最新数据显示,截至10月末,银行理财市场存续规模攀升至33.18万亿元,创下历史新高,较9月末环比大幅增长1.05万亿元。业内人士分析,受益于权益市场回暖与信用债结构性行情,部分混合型、“固收+”产品近3个月年化收益率突破10%,市场活力持续释放。银行理财市场爆发式增长模式下,购买银行理财需要注意啥?

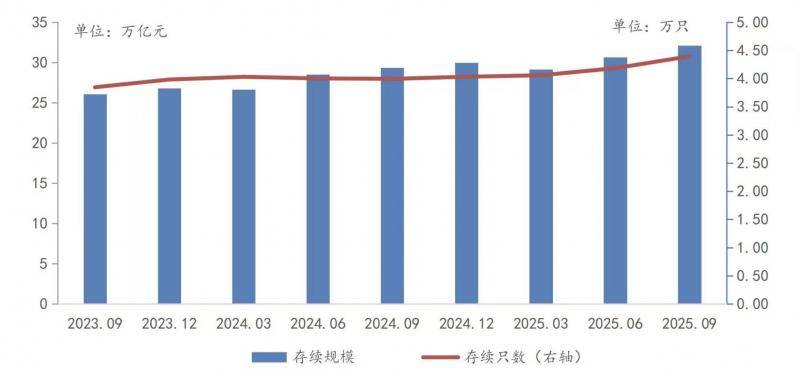

理财规模首次突破33万亿

来自北京的居民王女士介绍说,最近有10万元存款到期,银行1年期的利率为0.95%,由于明年要用这笔钱,最后觉得还是买理财了。例如,某理财产品的预期收益是1.8%-2.2%,预计到期可多得利息850-1250元,且每个工作日都是开放日,赎回几乎和活期存款一样灵活方便。

王女士说:“银行理财虽然不承诺保本,但我买过的理财还没有出现过亏损的情况,相对风险非常低,如果能多得千元利息,我还是愿意承担一点风险。”

据普益标准最新数据显示,截至10月末,银行理财市场存续规模攀升至33.18万亿元,创下历史新高,较9月末环比大幅增长1.05万亿元。

10月末,理财规模33万亿创新高,核心驱动力源于存款利率的持续下行,叠加理财收益亮眼吸引资金流入及季末考核压力消解等多重因素,促使居民资金向理财市场转移。

结构上,固收类贡献较高,同投资者倾向于配置稳健资产密切相关,“固收+”理财产品仍是理财规模增长的重要发力点。结合存款利率进入“1时代”的背景,长期来看储蓄的吸引力持续下降,同理财收益的平均收益中枢形成明显差距。

11月理财规模预计延续回升态势,稳中有增,理财规模有望达到34万亿元以上。同时也显示,股市突破4000点并未对理财造成负面影响,大量普通居民仍未入市,股债跷跷板的影响会逐渐减弱。

2025年前三季度理财产品存续情况

2025 年三季度末各类机构理财产品存续情况

“比价效应”将进一步凸显

中信研究院专家撰文称,低利率环境下,存款利率与理财收益的“比价效应”将进一步凸显,理财产品凭借亮眼的收益表现,显著提升了自身的市场吸引力。

根据各大银行官网挂牌利率,当前主要银行一年期定期存款利率普遍降至1%以下,居民存款的收益空间进一步收窄;而截至2025年上半年,理财产品平均年化收益率仍保持在2.12%的水平,这一收益优势使得理财产品对居民资金的吸引力持续凸显。从10月具体收益表现来看,理财产品呈现出结构分化特征,纯固收类产品凭借稳健的资产配置策略,始终维持在符合市场预期的平稳收益区间;部分“固收+”产品则得益于权益市场回暖,近三个月年化收益率超过10%,拉动了10月理财的整体收益。

持有理财产品投资者数量同比增一成多

据《中国银行业理财市场季度报告(2025 年三季度)》显示,理财投资者数量维持增长态势。截至2025年三季度末,持有理财产品的投资者数量达1.39亿个,同比增长12.70%。

理财产品数量也不断增长。截至2025年三季度末,全市场共存续产品4.39万只,同比增加10.01%。2025年三季度,全国共有109家银行机构和32家理财公司累计新发理财产品0.89万只,累计募集资金120.15万亿元。

截至2025年三季度末,理财产品投资资产合计34.33万亿元,同比增长8.53%;负债合计2.14万亿元,同比下降2.89%。理财产品杠杆率106.65%,较去年同期减少0.84个百分点。理财产品资产配置以固收类为主,投向债券、现金及银行存款、同业存单余额分别为13.86万亿元、9.45万亿元、4.50万亿元,分别占总投资资产的40.4%、27.5%、13.1%。

提醒:购买理财需注意啥

银行理财市场爆发式增长模式下,购买银行理财需要注意啥?业内人士表示,首先,要注意收益率风险与预期不符风险。有消费者反映,某银行代销的一款R3级、每季度开放一次,标注的“成立以来年化收益率4.5%”为14.59%,但近三个月的实际年化收益仅为1.94%。另一款代销的R2级、30天持有期产品显示的近一年年化收益为2.44%,而最近三个月的年化收益率实际只有1.69%。这意味着,尽管展示收益率看似较高,近期购入的投资者实际获得的年化收益已低于2%。

“在利率下行周期,理财产品比较少能达到4%-5%,多数年化收益率在2%-3%之间就算比较高的水平”。这位资深专业人士告诉北京青年报记者,注意看近一个月、三个月、一年的年化收益率更能反映真实收益的指标。有些新发、打榜的理财产品为了吸引新客,故意提高收益率,实际消费者购买后发现并没有宣传的那么高。

其次,自2022年起,银行理财不再保本,要求所有理财产品打破刚性兑付,投资者需自行承担本金损失风险。因此,投资者在购买时应注意看理财的风险等级。银行理财的风险等级由低到高分为R1(谨慎型)、R2(稳健型)、R3(平衡型)、R4(进取型)、R5(激进型)五个等级。其中R1型保本,R2亏本概率极低,R3风险适中,R4及以上的风险就比较大了,投资者需谨慎选择。

例如,某R3级理财,属于固定收益产品与金融衍生品相结合的理财产品-“结构性理财”产品,收益率通常与市场指标如汇率、利率、股票指数等挂钩,具有一定的不确定性。在特定条件下能达到4%或更高的收益率,由于其收益计算方式复杂且波动性大,不太适合普通投资者。

此外,理财产品还存在一定流动性风险。部分理财产品有固定的封闭期,在封闭期内投资者无法提前赎回资金。即使有些产品允许提前赎回,仍需支付一定的手续费,从而降低实际收益。

文/北京青年报记者 蔺丽爽

编辑/刘忠禹