华阳集团:11月17日接受机构调研,德意志银行、招银理财等多家机构参与

证券之星消息,2025年11月19日华阳集团(002906)发布公告称公司于2025年11月17日接受机构调研,德意志银行黄威、招银理财张英、方正富邦乔培涛、英大基金刘强、长信基金张政、CAPITAL INTERNATIONAL INVESTORSEric Tse、国盛证券刘晓恬、国泰基金杨衍嘉、东吴证券黄细里 孙仁昊、华泰保兴蔡煜、奇盛基金任钰枭、亚太财险朱军宁 陈光、招商基金赵季新参与。

具体内容如下:

问:公司汽车电子业务发展趋势?

答:公司坚持研发创新,不断推动产品技术迭代及产品线扩展,从单一影音娱乐系统不断迭代升级、扩展,形成了丰富的智能座舱及辅助驾驶产品线,当前公司多类智能化产品相继进入应用升级及渗透率快速提升的高速增长阶段。

近年来,公司凭借强大的产品技术实力、深厚的量产经验、成熟的经营管理能力,不断深化与现有客户的合作关系,合作项目不断增加,配套车型不断丰富,并为车企客户提供产品整体解决方案,同时配套多类产品的项目增多,单车价值量明显提升。随着公司汽车电子业务综合竞争力不断提升,客户群体不断扩大配套客户涵盖国内品牌、国际品牌,今年以来公司多类汽车电子产品均获得多个国际品牌车企客户项目定点,市场开拓成绩显著。今年第三季度以来公司汽车电子业务订单增长明显,产能压力增加,公司积极应对客户需求,加快推进国内外产能扩充,同时计划租赁厂房满足订单快速增长的需求。随着多类产品众多在手订单进入量产阶段,公司汽车电子业务将继续保持较好增长趋势。

问:公司HUD产品市场进展?

答:公司HUD产品客户已覆盖众多国内外车企客户,市场开拓进展迅速,今年以来新获长城、奇瑞、长安、比亚迪、小鹏、赛力斯、大众、Stellantis、现代、福特等客户定点项目,其中基于Lcos成像方案的R-HUD产品获得多个定点项目,VPD产品在实现全球首家量产后另获得其他车企客户定点项目。公司HUD量产规模持续提升,市场地位行业领先,全球累计出货量已超过350万台。随着公司HUD搭载众多车型持续热销,并有较多新项目进入量产阶段,预计HUD产品仍将保持高增长态势。

问:公司精密压铸业务发展情况?

答:公司精密压铸业务包含铝合金、锌合金、镁合金产品线,以精密模具技术、工艺技术为核心,可为客户提供从产品前期协同研发到产品制造全过程一站式服务,具备强大的F能力以及成本、质量的管控能力,客户群体涵盖众多国际知名汽车一级供应商、全球整车厂及精密3C电子部件企业等客户。公司已成为国内精密压铸行业最具竞争力的企业之一,经营业绩已连续多年保持较快增长。公司精密压铸产品主要包括新能源汽车三电系统、智能座舱系统及辅助驾驶系统、动力系统、制动系统、转向系统、汽车高速高频连接器、光通讯模块等零部件,受益于汽车轻量化、电动化、智能化及电信通讯、I算力数据中心的快速发展,各类产品细分市场空间持续增长。今年以来公司新订单开拓持续增加,惠州、江苏、浙江多地同时扩充产能,未来发展趋势持续向好。

问:公司在机器人领域的布局?

答:公司深耕汽车零部件行业二十余年,在软件、硬件、算法、精密机构、精密模具、机加工等方面拥有深厚的技术积淀。现有技术可以延伸至机器人领域。公司以丰富的产品技术积累,成熟的经营管理能力,高效的研发管理团队为抓手,充分发挥核心竞争力,积极探索机器人产业市场机会,拓展产品序列。当前机器人相关配套业务正在推进中。

华阳集团(002906)主营业务:从事汽车电子、精密压铸、精密电子部件以及LED照明等业务。

华阳集团2025年三季报显示,前三季度公司主营收入87.91亿元,同比上升28.5%;归母净利润5.61亿元,同比上升20.8%;扣非净利润5.4亿元,同比上升19.65%;其中2025年第三季度,公司单季度主营收入34.8亿元,同比上升31.43%;单季度归母净利润2.2亿元,同比上升23.74%;单季度扣非净利润2.17亿元,同比上升24.61%;负债率48.4%,投资收益1076.67万元,财务费用2759.2万元,毛利率18.9%。

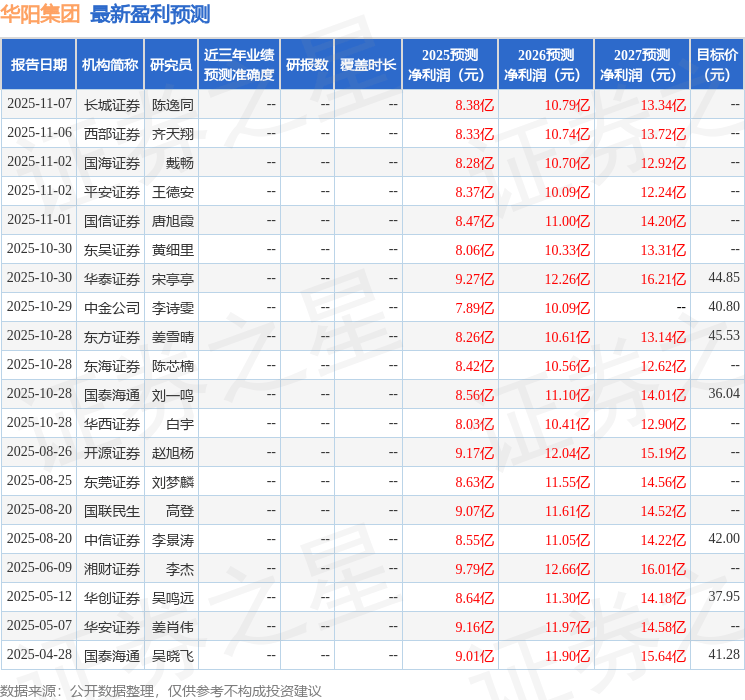

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为41.81。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。