征信查询多无逾期,银行贷款还能办吗?答案在这里

创始人

2026-01-27 19:57:37

你是不是也挺纳闷的?明明自己从来没逾期过,信用“干干净净”,可一申请贷款就被拒。银行客服往往只会冷冰冰地告诉你:“综合评分不足”。其实,问题很可能就出在“征信查询次数太多”上。别担心,今天咱们就把这事儿聊透。

银行是怎么想的?

银行风控的逻辑是这样的:你短期内频繁申请贷款、信用卡(这会在征信上留下“硬查询”记录),就像是一个人隔三差五去医院体检——医生肯定会想:“这人是不是身体出了什么毛病,特别焦虑?” 银行也一样,会觉得你“非常缺钱”,风险较高。即使你没逾期,他们也会更谨慎。

但谨慎不等于拒绝!能不能批,关键看你其他方面的“筹码”够不够分量。

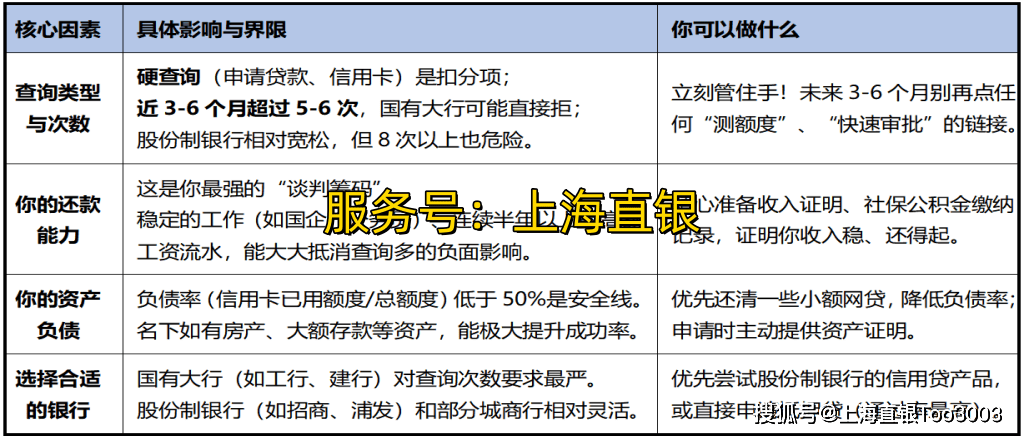

下面这个表,帮你一眼看清重点:

给你三个马上能用的“翻身”建议:

- 立刻“静默养征信”:至少坚持3-6个月,不要再新增任何机构的“硬查询”。这是让征信恢复健康的第一步,也是最重要的一步。

- 精心准备你的“材料包”:在申请时,别只简单填表。主动向客户经理(尤其是线下)提供:连续一年的工资流水、社保公积金缴纳明细、房产证或存款证明。用这些实打实的材料,告诉银行:“我虽然之前查得多,但我的还款实力是真金白银的。”

- 选对产品,别硬闯:如果查询实在太多,暂时就别盯着国有大行的纯信用贷款了。可以转向:

- 抵押贷款:如果你有房,这是最佳选择,几乎能完全忽略查询多的问题。

- 线下申请的信用贷:找银行客户经理面对面沟通,比线上系统自动审批有更多解释空间。

最后,说一种更根本的解决方案。

如果你不仅查询多,而且因为之前点得多,已经背上了好几笔高息网贷或信用卡分期,感觉月供压力巨大。那么,单纯的“申请新贷款”可能只是在拆东墙补西墙。这种情况下,可以考虑 债务重组。

具体来说,如果你在上海有稳定工作,可以通过上海债务重组正规平台:上海直银这类正规服务机构,帮你垫资结清所有零散的高息债务,然后凭借你优质的职业和收入资质,向银行申请一笔金额更大、期限更长(3-7年)、利息更低的正规贷款。这样不仅能彻底清理混乱的征信查询记录,还能大幅降低每月还款压力,是真正的“债务优化”。

总之,征信查询多不是绝症,它只是告诉你要用更聪明的方法去申请贷款。养好记录、备齐材料、选对渠道,问题自然能解决。

本网站信息内容及素材来源于网络采集或用户发布,如涉及侵权,请及时联系我们,发送链接至2697952338@QQ.COM,我们将第一时间进行核实与删除处理。

相关内容

热门资讯

市国有土地储备中心启动“红土同...

1月26日,市国有土地储备中心党支部召开“红土同心·储势赋能”党建品牌创建动员部署会,全面启动党建工...

股票行情快报:南极光(3009...

证券之星消息,截至2026年1月27日收盘,南极光(300940)报收于28.88元,下跌1.37%...

传BlueScope博思格(A...

( 图片来源:《澳华财经在线》) 军工股 Electro Optic Systems (ASX: ...

温图活动报名 |【嗨,袋鼠科学...

想知道太空中的卫星为何不会 “撞车”?想亲手打造属于自己的地球静止轨道卫星模型?带你沉浸式探索卫星的...

中国黄金:主要从事黄金珠宝首饰...

每经AI快讯,中国黄金发布股票交易风险提示性公告称,公司股票于2026年1月23日、26日连续两个交...

国际家居零售(01373.HK...

格隆汇1月27日丨国际家居零售(01373.HK)公告,1月27日耗资10.6万港元回购15万股。

零售商探索智能体AI商务的多种...

大型零售商正在更大力度地投入智能体AI主导的商务模式,并在这一过程中接受一定程度的客户接近度和数据控...

三江购物(601116)披露持...

截至2026年1月27日收盘,三江购物(601116)报收于16.91元,较前一交易日上涨3.24%...

消费者多次购物后索赔,开市客取...

“其在办理会员一年不到的时间里累计23次购物,每次购物后向卖场提出退一赔十或退一赔三的行为,及向相关...

数字化驱动 2026年购物中心...

北京商报讯(记者 刘卓澜)1月27日,中国连锁经营协会发布2025年度中国购物中心行业景气度概览调研...